[点晴模切ERP]金蝶云星空-制造业成本核算流程(一)

|

admin 2026年3月12日 21:21

本文热度 3230

2026年3月12日 21:21

本文热度 3230

|

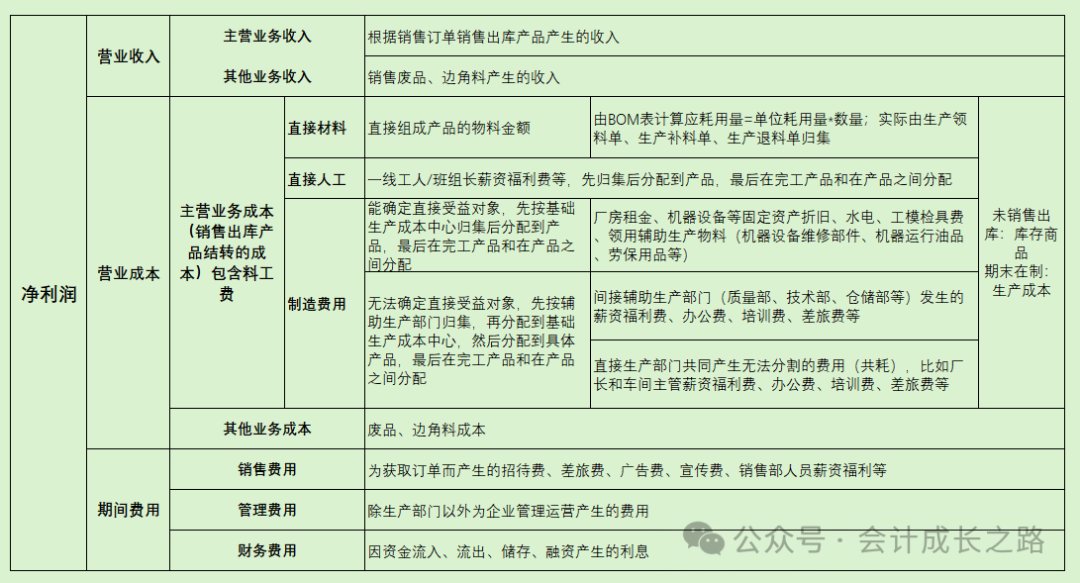

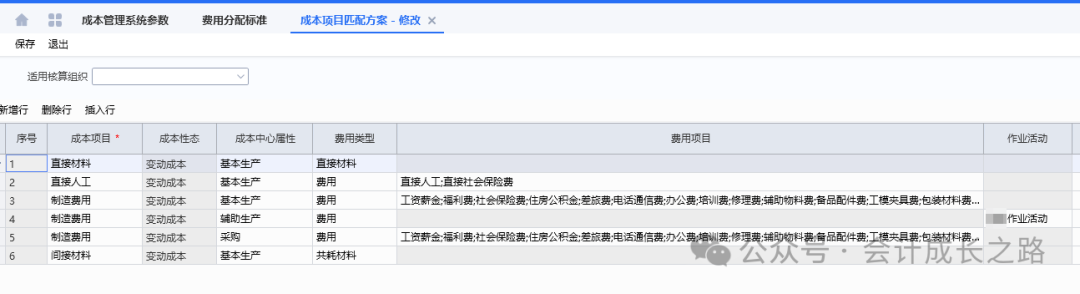

- 直接材料通过生产订单、产品物料编码、生产部门确定受益对象直接归集到产品,不需要分配;

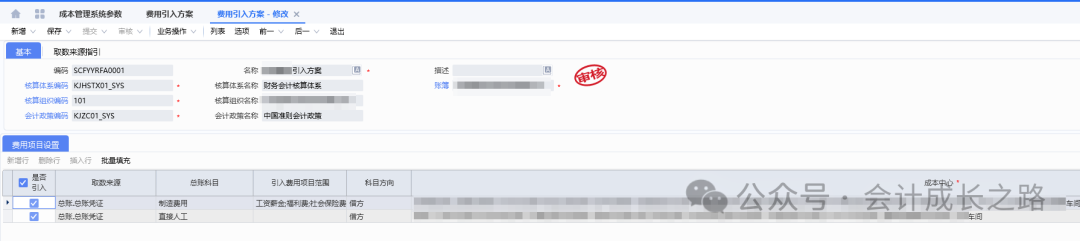

- 直接人工通过各生产部门确定受益对象直接归集到各成本中心再根据一些方法分配到各产品;

- 制造费用可以通过质量部、技术部、仓储部、生产部等辅助生产部门确定间接受益对象,先归集再根据一些方法分配到直接生产部门,然后直接生产部门分配到各产品。

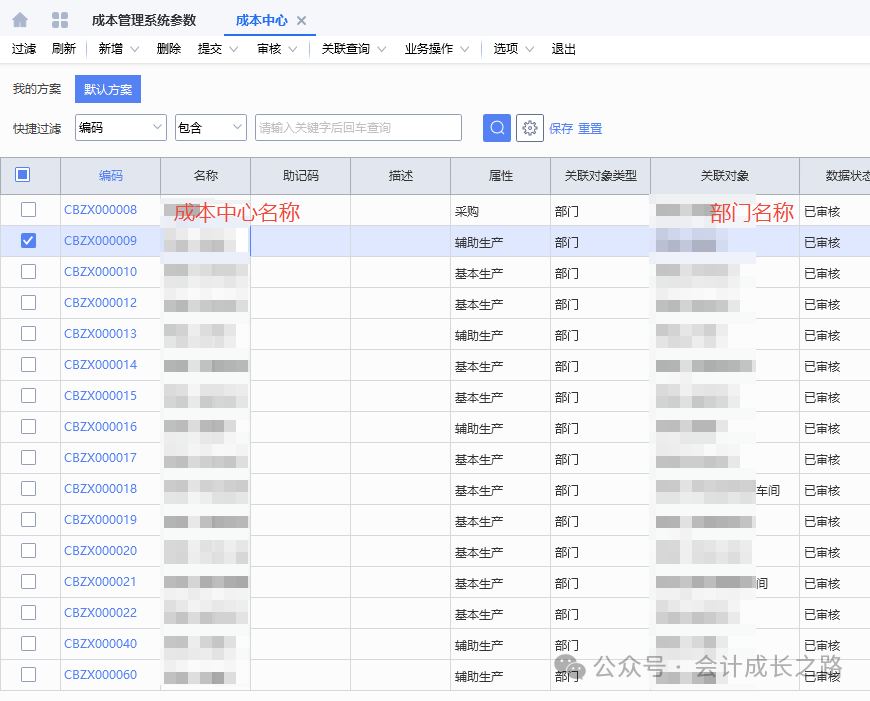

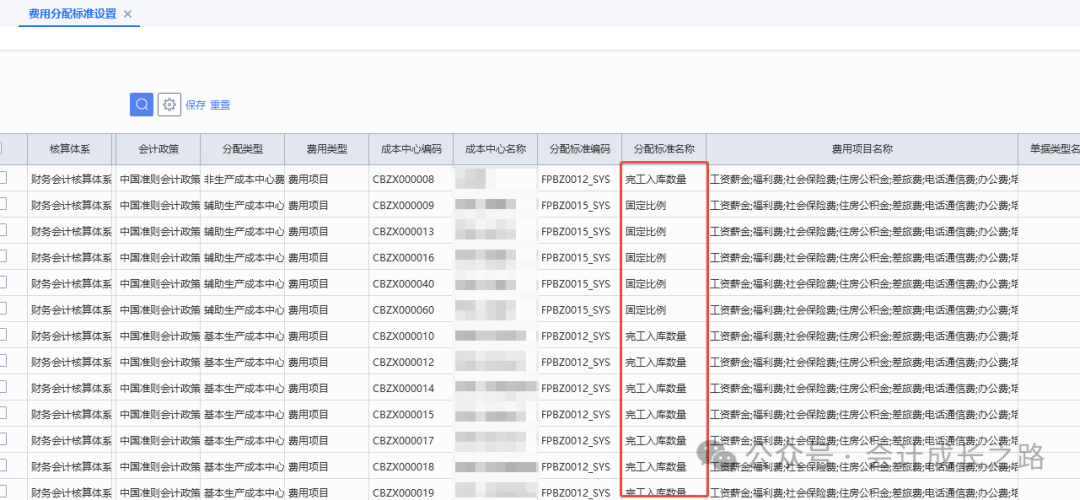

根据组织架构来设置部门:总经办、人事部、财务部、销售部、采购部、质量部、技术部、研发部、仓储部、生产部、各生产部门(根据工序、是否委外、是否需要入库,工期长短、物理位置等因素确定)。例如以下工序分成本中心(工序数据来自保隆汽车股票招股说明书):外购件经过自动线产线组装产品,设置一个传感器车间即可。3、成本中心根据属性(辅助生产、基本生产)关联部门。比较常用的有工时分配(机器工时、人工实际工时、标准工时)、定额分配、完工入库数分配;根据公司特征选用。- 机器工时:自动化高、设备贵、折旧多,费用主要跟机器有关。

- 人工实际工时:手工多、人工作业为主,费用多少跟干活时间成正比。

- 完工入库数量分配:各种产品重量、体积、工时、材料消耗都差不多,很均匀。

- 约当产量法:月末在产品数量多,数量波动大,成本中材料、人工、费用比重都不小,在产品按完工程度折算成相当于完工产品的数量。

- 不计算在产品成本法:月末在产品数量很少、价值很低,算不算不影响成本。

- 在产品按固定成本计价法:在产品数量小,或数量大但各月很稳定,各月末在产品成本不变,按年初固定数算。

- 在产品按直接材料成本计价法:材料费用占比极大,人工、费用很少,在产品只负担材料,人工、制造费用全由完工产品负担。

- 在产品按定额成本计价法:定额管理好、定额准确,各月数量变化不大,在产品成本 = 在产品数量 × 单位定额成本

- 定额比例法:定额管理好,但各月末在产品数量波动较大,按定额消耗量 / 定额成本比例分配。

10、成本核算方法(目前中大型企业采用ERP系统记账,基本实行的是订单核算)- 品种法:以产品品种为成本核算对象,一般定期(每月)计算成本,适用大量大批 单步骤 生产,期末一般没有在产品或数量很少。

- 分批法(订单法):以批别 / 订单为成本核算对象,适用单件、小批生产。

- 分步法:以生产步骤 + 产品品种为对象,期末一般有在产品,要分配生产费用,适用大量大批 多步骤 生产。

阅读原文:原文链接

点晴模切ERP更多信息:https://moqie.clicksun.cn,联系电话:4001861886

该文章在 2026/3/13 11:55:21 编辑过

400 186 1886

400 186 1886